Majoritatea statelor și sectoarelor economice din Uniunea Europeană vor fi doar puțin afectate în cazul unei încetiniri a creșterii economice a Rusiei și a unei crize a comerțului și legăturilor financiare între Rusia și UE, care ar fi probabile pe fondul prelungirii crizei din Ucraina, potrivit unui raport al agenției de rating Moody’s, transmis către Sursa Zilei.

România este puțin expusă, și din punctul de vedere al comerțului, și al investițiilor și furnizării de energie.

Moody’s analizează impactul crizei în relațiile comerciale, furnizarea de energie, expunerea băncilor și a companiilor. La toți parametrii analizați, România este puțin expusă:

- exporturi de mărfuri către Rusia de 0,9% din PIB (0,8% media UE)

- importuri din Rusia de 1,6% din PIB (1,4% media UE)

- exporturi de servicii către Rusia de 0,1% din PIB (0,2% media UE)

- importuri de energie din Rusia de 13% din consumul total de hidrocarburi (22% media UE)

- fără impact direct pe investiții sau expunere bancară.

Raportul pornește de la un scenariu de bază, dar explorează și două ipoteze negative, care ar afecta mai mult veniturile, profiturile și valoarea activelor din Rusia, dar care ar fi, de asemenea, suportabile.

Scenariul de bază

- PIB-ul Rusiei va scădea cu 1% în 2014, se intră în recesiune, urmată de o creștere de 2% în 2015.

- Consumul privat și investițiile vor fi influențate negativ de incertitudinea politică și economică.

- Lichiditatea în sistemul bancar și în mediul economic general va fi afectată, ceea ce va aduce presiuni suplimentare asupra economiei rusești.

- ”Previziunea de bază este că PIB-ul Rusiei se va contracta cu 1%, ceea ce nu va avea impact asupra economiei UE sau asupra profilului de credit al emitenților din UE”, a afirmat Marie Diron, vice-președinte al Moody’s.

- Dacă UE și SUA ar impune sancțiuni care ar afecta comerțul sau fluxurile financiare, sau dacă Rusia ar răspunde cu un embargo comercial, economia Rusiei va fi afectată într-o măsură mai mare.

- O astfel de deteriorare ar avea ca efect exporturi mai mici dinspre UE spre Rusia, investiții rusești mai mici în UE și reducerea activelor financiare și industriale din Rusia.

- Toate acestea ar conduce la slăbirea ritmului de revenire economică în UE, prin reducerea încrederii, reducerea activelor bancare ale filialelor din Rusia. Cel mai grav element ar fi întreruperea aprovizionării cu gaze, ceea ce ar duce la scumpirea energiei și scăderea puterii de cumpărare.

Scenariul negativ 1: Recesiune severă în Rusia + scăderea moderată a încrederii în UE

- PIB-ul Rusiei scade cu 4% în 2014 și cu 1% în 2015.

- Impactul asupra consumului gospodăriilor și mediului business ar fi foarte mare, ceea ce ar afecta și importurile din UE.

- Exporturile mai mici către Rusia ar afecta planurile companiilor din UE de a investi și angaja, cu impact negativ asupra veniturilor și consumului.

- Investițiile din Rusia către UE ar scădea cu 20%.

- Expunerea băncilor europene pe active din Rusia ar duce la o amânare a introducerii unei politici de creditare mai relaxate, care, altfel, este așteptată în 2015.

- Efectele asupra încrederii în economia UE ar fi mai mari, PIB-ul UE ar crește în 2014 cu 1,5% în loc de 1,6%, iar în 2015cu 1,6% în loc de 1,8%.

Scenariul negativ 2: Recesiune severă, scăderea severă a încrederii, oprirea livărilor de gaze pentru 12 luni

- Rusia ar putea opri gazele pentru a evita transportul prin Ucraina sau pentru a răspunde la sancțiuni. În primul caz, s-ar căuta rute alternative. În oricare din cazuri, UE se va vedea obligată să recurgă la surse alternative mai scumpe, inclusiv LNG.

- Gazele se vor scumpi imediat, în medie, cu 15%, și după un an cu 50%, pe măsură ce se vor investi bani pentru rute alternative.

- Companiile și gospodăriile vor fi afectate, consumul va scădea.

- PIB-ul UE va crește în 2014 cu 1,3% în loc de 1,6%, iar în 2015cu 1,1% în loc de 1,8%. UE ar putea ajunge în recesiune în cazul unor incidente care i-ar face pe investitori și pe oamenii de afaceri să-și schimbe total viziunea.

- Sectorial, cele mai afectate companii vor fi cele din industria chimică.

Domeniile analizate

Comerț

Exporturile către Rusia reprezintă 2,5% din totalul exporturilor și 0,8% din PIB-ul Uniunii Europene. Impactul unei stagnări sau a unui embargo ar avea efecte limitate asupra UE, dar sunt câteva excepții:

- Statele baltice au o dependență mai mare a exporturilor către Rusia (între 7 și 13%).

- Cipru are o dependență ridicată în exporturile de servicii (9,3% din PIB). Economia cipriotă ar intra într-o recesiune mai puternică dacă turismul dinspre Rusia s-ar reduce, scenariu puțin probabil.

O scădere cu 5% a importurilor Rusiei de mărfuri din UE produce un efect negativ de 0,1% în PIB-ul UE.

Rusia este piața de desfacere pentru peste 10% din exporturile UE în domeniile modă, echipamente de birotică și servicii de procesare date electronice, autoturisme și piese auto, alimente. Aceste industrii ar fi cele mai afectate de scăderea comerțului cu Rusia.

Valoarea exporturilor către Federația Rusă (procent din PIB):

Investiții străine directe (FDI)

UE are o expunere redusă la pierderile potențiale ale valorii activelor din Rusia și la fluxul de investiții dinspre Rusia.

Volumul FDI în Rusia este de 0,4% din PIB-ul UE și de 1% din volumul total al investițiilor străine ale UE.

Cipru are investiții în Rusia de peste 4% din PIB-ul propriu, cea mai mare valoare din statele UE. Totuși, o mare parte din aceste investiții o reprezintă investitorii ruși care folosesc Cipru ca bază din rațiuni fiscale, astfel încât efectele sunt neglijabile.

Pe locurile următoare sunt Finlanda (2,6%) și Austria (1,6%). În cazul scenariilor negative, companiile din aceste state vor fi afectate din punctul de vedere al valorii portofoliului.

Volumul FDI rusești în UE este de 0,04% din PIB-ul UE.

Doar Cipru ar fi afectat de scăderea investițiilor din Rusia, în contextul în care, în ultimii ani, proporția investițiilor din Rusia a fost de 2-5%.

De asemenea, proporții peste medie au Luxemburg, Letonia, Bulgaria și Estonia.

Expunerea băncilor

Expunerea băncilor europene la riscurile din Rusia este relativ mic, din punctul de vedere al activelor bancare, și nu reprezintă un risc sistemic.

Totuși, pierderile mari ale instituțiilor bancare implicate în Rusia ar putea afecta încrederea, mai ales în contextul unui sector bancar european încă fragil.

În decembrie 2013, băncile europene aveau o expunere totală pe Rusia prin intermediul filailelor de 165 miliarde de dolari.

În scenariul de bază, nu se prevăd falimente ale filialelor din Rusia.

Într-un scenariu negativ, expunerea pe Rusia nu va prezenta un risc sistemic pentru băncile europene, nici pentru cele mai expuse state, cum ar fi Austria. Totuși, ar avea efecte negative asupra calității activelor și profiturilor.

În Cipru și Letonia, o mare parte din depozite aparține cetățenilor ruși. În cazul unei deteriorări severe a relațiilor cu Rusia, banii ar putea fi retrași, acolo unde nu se aplică măsuri de control al capitalului.

De exemplu, în Letonia, aproape jumătate din depozite aparțin non-rezidenților, iar 90% din acestea cetățenilor din CSI.

În scenariul de bază, subsidiarele din Rusia ar fi afectate de stagnarea sau scăderea PIB, dar banca-mamă ar fi afectată numai dacă operațiunile din Rusia ar fi o activitate de bază a grupului.

Într-un scenariu negativ, câteva bănci europene cu prezență strategică în Rusia ar fi afectate.

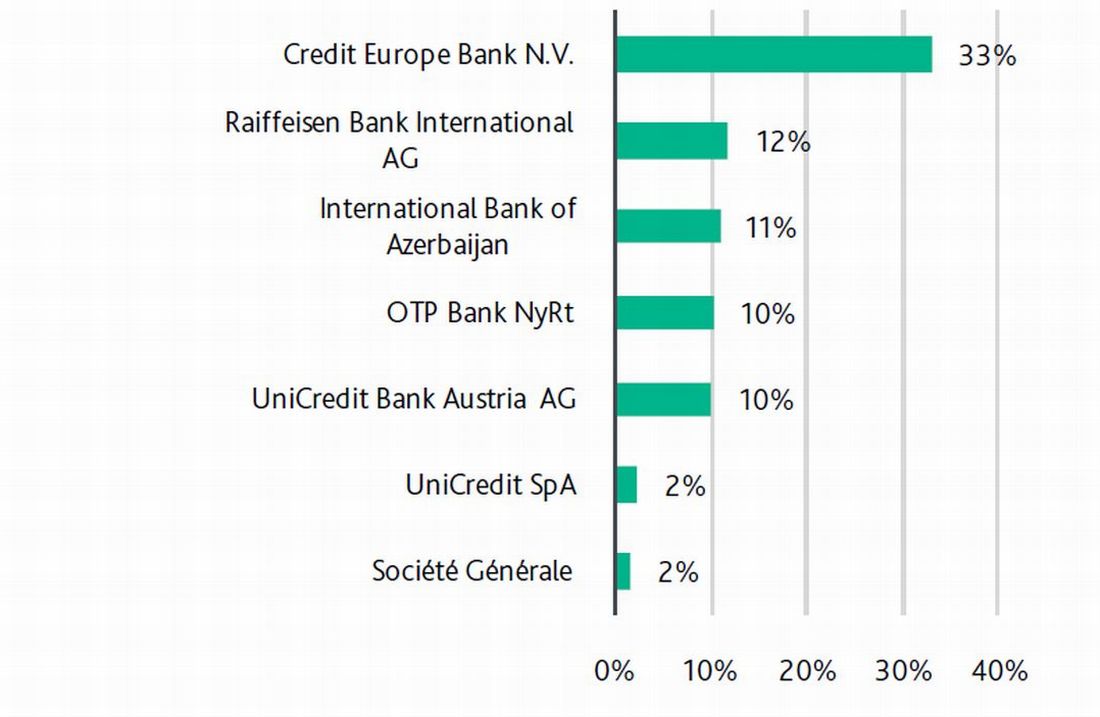

Cel mai mare risc este calculat pentru Credit Europe Bank N.V., pentru care operațiunile din Rusia reprezintă 33% din active și 63% din profitul brut. Sub un risc mediu, sunt puse Raiffeisen Bank International, Unicredit Bank Austria, OTP Bank și International Bank of Azerbaijan.

Toate cu excepția celei din urmă sunt prezente pe piața bancară din România. La risc minim, sunt trecute Société Générale și Unicredit Spa.

Importanța subsidiarei din Rusia, relativ la activele totale:

Consumul de hidrocarburi

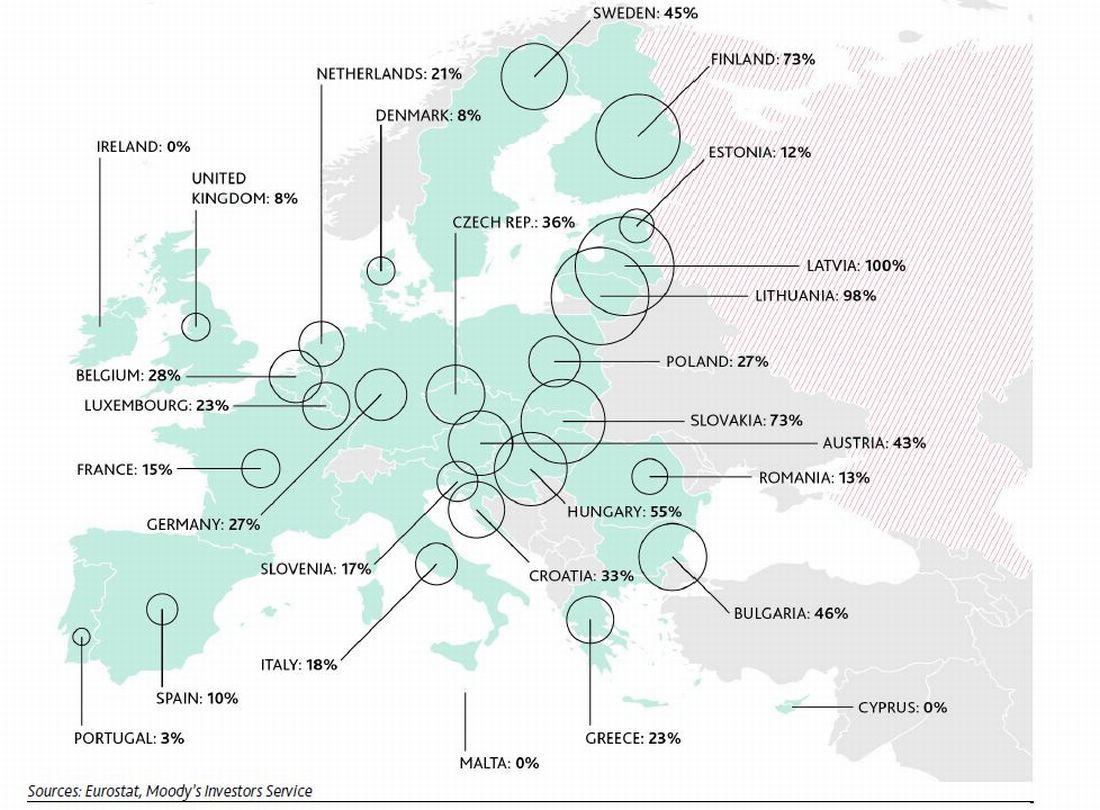

Rusia acoperă 22% din consumul de hidrocarburi din UE, iar orice întrerupere de durată, în special a aprovizionării cu gaze pe timpul iernii, ar crește costurile pentru populație și companii.

Pentru unele state, Rusia este principalul sau singurul furnizor de energie. Întreruperile în furnizare ar avea un impact negativ semnificativ și asupra UE, și asupra Rusiei, astfel încât este puțin probabilă.

Pe tipuri de resurse, gradul de dependență este următorul: petrol – 34%, gaz – 24%, combustibil solid – 7%. Zonele dependente de gaz sunt cele mai expuse, din cauza limitărilor de transport.

Cele mai expuse companii vor fi cele din domeniul rafinării, iar companiile care produc energie din alte surse vor avea de câștigat.

Dependența față de importurile de resurse energetice din Rusia:

Expunerea companiilor

Cele mai vulnerabile companii sunt cele din sectoarele alimentar și auto, cu un volum mare de vânzări către Rusia, care ar putea fi vulnerabile la o scădere a cererii. Printrea acestea, sunt amintite Carlsberg Breweries, Renault SA, Volkswagen AG, Mondi Plc, BASF SE și Glencore Xstrata Plc.

Vlad Bârleanu