Faptul că sistemul public de pensii din România este o bombă cu ceas nu mai este o noutate. Până la sfârșitul acestui deceniu, datoria publică a României va trebui să crească la 100% din PIB doar pentru a putea acoperi deficitul din sistemul de pensii, arată calculele făcute de economiștii Comisiei Europene. Însă chiar și îngropată în împrumuturi, România nu va asigura un nivel de trai decent pensionarilor. În prezent, pensia medie din România acoperă doar 65% din costul vieții, mai puțin decât în țări precum Moldova, Albania și Ucraina.

Dacă ne uităm la valoarea nominală a pensiei, România este printre codașele Uniunii Europene. La nivelul anului 2022, pensia medie lunară în România a fost de 1.775 lei, adică 360 de Euro. Doar Bulgaria, Croația și Lituania au pensii cu o valoare mai mică decât cele ale pensionarilor români.

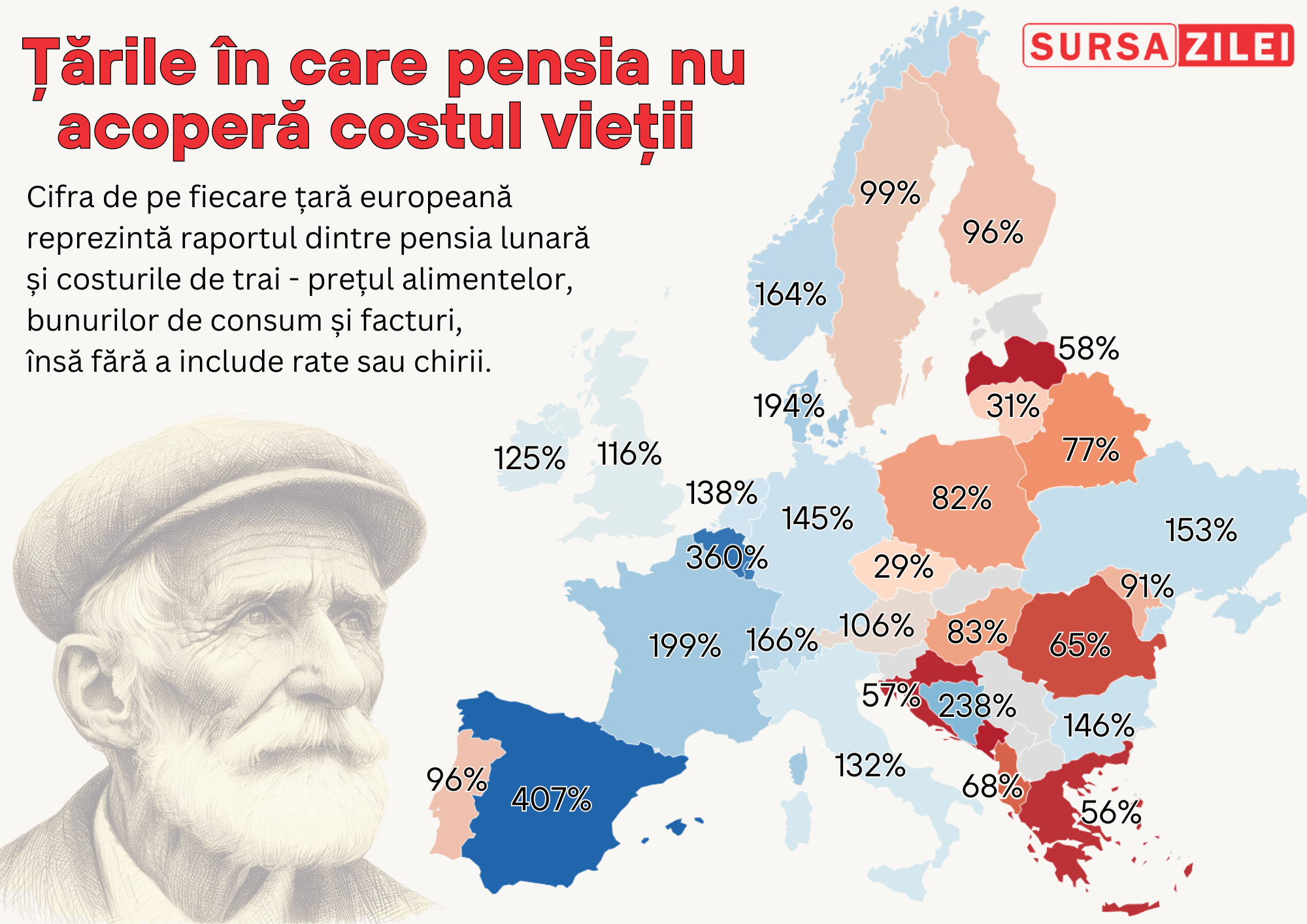

Însă dacă suprapunem nivelul pensiilor peste costul vieții, lucrurile devin și mai sumbre pentru România. Concret, suma minimă de care are nevoie o persoană pentru a-și putea acoperi nevoile de bază în mediul urban în România este calculată, în prezent, la peste 2.700 de lei (fără chirie). Asta înseamnă că, dintr-o pensie medie, un pensionar român poate acoperi 65% din costul vieții.

Abia când ne uităm la acest indicator, obținut din cumularea pensiei cu prețurile bunurilor de consum și facturi, vedem că România este depășită chiar și de țări din afara Uniunii Europene, unde pensiile sunt mai mici, dar și costul vieții este semnificativ mai redus.

În plus, pensionarii din Vestul Europei se pot baza și pe veniturile din pensiile private, în timp ce astfel de beneficii rămân reduse în Estul blocului comunitar, unde pensiile private obligatorii și facultative continuă să aibă o pondere mult mai scăzută.

Datele de pe grafic nu iau în calcul sumele obținute de pensionari din pensiile private, fie că vorbim de Pilonul II sau Pilonul III, ci au la bază exclusiv pensia obținută de cetățeanul care întrunește condițiile de eligibilitate pentru a primi pensie de la stat. În general, aceste criterii se bazează, în termeni ampli, pe vechimea în muncă de cel puțin 15-20 de ani, cu forme legale.

Celălalt indicator pe baza căruia am calculat acest raport, costul vieții, are la bază prețurile alimentelor, bunurilor de consum, utilități și transport din fiecare țară, pe bazaz calculelor făcute de Numbeo.com, platformă care monitorizează nivelul acestor prețuri la nivel mondial.

Cum funcționează sistemul de pensii în România

Deși sistemul de pensii din România are puncte comune cu alte țări din UE, inclusiv o structură cu mai mulți piloni și provocări precum îmbătrânirea populației, există diferențe în ceea ce privește specificul calculării pensiei, vârsta de pensionare și ponderea pensiilor private. Eficacitatea și adecvarea acestor sisteme depind, de asemenea, în mare măsură de contextul economic și social unic al fiecărei țări din UE.

La fel ca multe țări din spațiul comunitar, România are un sistem de pensii bazat pe mai mulți piloni. Primul pilon este pensia publică, de stat, plătită celor care au lucrat cu carte/contract de muncă și au cel puțin 15 ani vechime cu acte în câmpul muncii. Schema este similară cu sistemele din țări precum Germania, Franța și Italia.

Banii strânși de stat din contribuțiile actualilor angajați finanțează pensiile actualilor pensionari. Este obligatoriu pentru toți angajații și angajatorii, contribuțiile fiind bazate pe un procent din salariul angajatului. Beneficiile depind de istoricul contribuțiilor individului și de numărul de ani lucrați.

Pensia privată obligatorie aduce dobânzi scăzute în România

Pilonul II implică pensii private obligatorii, un sistem adoptat și de țări precum Suedia și Polonia. O parte din contribuțiile la asigurările sociale este redirecționată către fonduri de pensii administrate privat. Scopul este de a completa pensia de stat și de a diversifica sursele de venit la pensie.

Practic, cotizația oprită lunar angajatului este virată direct către fondul privat de administrare a pensiilor. Spre deosebire de cotizațiile plătite lunar către Fisc sub formă de contribuții și asigurări sociale, banii virați către Pilonul II sunt investiți și devin, astfel, purtători de dobândă.

Astfel de investiții nu pot aduce însă randamente ridicate, având în vedere că peste tot în lume administratorii fondurilor de pensii private obligatorii sunt forțați prin lege să nu facă investiții riscante. Banii cotizați lunar de angajați către Pilonul II, adică pensia privată obligatorie, pot fi investiți doar în active financiare care au primit calificativul „AAA”, adică au risc extrem de scăzut de a pierde banii – dar totodată și dobânzi reduse. Așa cum s-a întâmplat în ultimii doi ani, deseori dobânzile purtate de banii din Pilonul II sunt depășite de rata inflației.

Pilonul II a fost introdus în 2008 în România și a devenit obligatoriu pentru toți angajații de atunci.

Al treilea pilon, care constă în pensii private voluntare, este comun în întreaga UE. Fiecare angajat alege dacă vrea sau nu să cotizeze lunar și la această schemă și are libertatea de a-și alege banca/fondul de investiții care să-i administreze banii. Pilonul III este un sistem opțional prin care persoanele fizice pot contribui la fonduri de pensii private pentru economii suplimentare pentru pensie. Contribuțiile la acest pilon sunt încurajate prin beneficii fiscale.

Se va schimba formula de calcul a pensiei în România?

Cuantumul pensiei în cadrul sistemului public în România este calculat pe baza unei formule care ia în considerare salariul mediu al individului, numărul de ani de contribuție și o valoare a punctului de pensie, care este ajustată periodic. Vârsta de pensionare în România a crescut treptat pentru a asigura sustenabilitatea sistemului, având în vedere schimbările demografice și creșterea speranței de viață.

Sistemul public de pensii din România se confruntă cu provocări majore, cele mai multe având la bază schimbările demografice care au răsturnat balanța de plăți pe piața muncii din România. Dincolo de îmbătrânirea accentuată a populației și creșterea speranței de viață, ultimele două decenii au însemnat pierderea a milioane de români tineri, stabiliți peste hotare. Astfel, presiunea a crescut pe angajații și angajatorii români de a susține sistemul național de pensii.

Totodată, lipsa de disciplină fiscal-bugetară a atras după sine o explozie a deficitului bugetar în ultimii ani. Pentru acoperirea acestui deficit, Guvernul României a fost nevoit să se împrumute la cote alarmante, iar datoria publică a depășit, pentru prima dată în istoria post-decembristă, pragul de 50% din Produsul Intern Brut. Comparativ, în 2010, când România a încheiat un acord de finanțare de urgență cu Fondul Monetar Internațional, iar guvernanții români de atunci negociau austeritatea cu Jeffrey Franks, șeful misiunii FMI în România, nivelul datoriei publice era de 37% din PIB.

Așadar, perspective reale de finanțare sustenabilă a deficitului din sitemul public de pensii din România nu pot exista fără o amplă reformă a întregului sector. Deși reforma este cuprinsă în Planul Național de Redresare și Reziliență, Guvernul de la București întâmpină în continuare provocări serioase în implementarea reformelor necesare, în primul rând din cauza reticenței de a elimina pensiile speciale și de a introduce contributivitatea drept criteriul principal în formula de calcul a pensiilor.

Emanuel Stan