Corneliu Ferdinand Panait, fost angajat al societății Generali Asigurări, continuă seria de dezvaluiri despre abuzurile și fraudele din industria asigurărilor din România, după ce, în septembrie, a depus o plângere la DNA.

Panait a fost director în cadrul Generali Asigurări, Sucursala Municipiului București, structura de vânzare directă.

În esență, Panait le-a oferit procurorilor informații despre modul în care, în 2007, conducerea companiei Generali i-a retras din portofoliu un contract de asigurări, după ce acesta a refuzat să dea o parte din comision către șefii lui, sub formă de șpagă.

Contractul în cauză a fost cel încheiat pentru asiguratul Protan SA, societatea Generali fiind reprezentată de către Corneliu Ferdinand Panait, în calitate de consultant direct. În perioada respectivă, acesta era cel mai mare contract de asigurări, ce însuma prime plătite de către client în valoare de aproape 3 milioane de euro, pentru care comisionul ar fi fost de aproape 500.000 de euro, pe parcursul a șapte ani, conform grilei de comisionare aferent contractelor Generali.

Într-un interviu pentru Sursa Zilei, Panait afirmă că această practică este generalizată în cadrul companiei Generali.

Nu știu dacă se întâmplă la fel în toate companiile de asigurări, eu doar despre Generali pot să vorbesc

Corneliu Panait

broker de asigurări

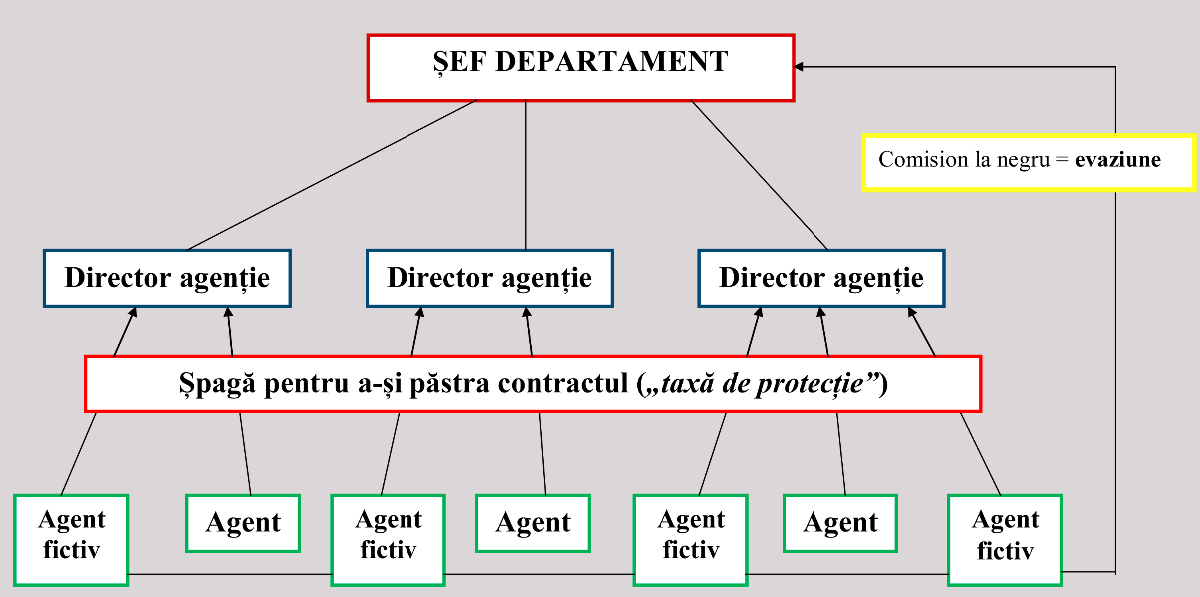

Schema piramidală descrisă de Panait arată în felul urmator: sistemul de fraudă este condus de șefii de departament, care au în subordine mai mulți directori de agenții.

Fiecare dintre directorii de agenții are în subordine o structură de vânzări compusă din agenți. În aceste structuri, este trecut câte un agent fictiv, în spatele căruia se află o rudă sau un om de încredere al directorului de agenție.

Agentul fictiv apare ca PFA și astfel plătește doar 16% impozit pe venitul din comision. Dacă acel contract ar fi trecut pe numele unui agent angajat al societății, acesta ar trebui să plătească impozite în cuantum de aproximativ 33% (impozit pe venit, asigurări sociale, de sănătate etc.)

Astfel, majoritatea contractelor mari sunt puse pe seama agenților fictivi. Acest sistem este folosit în special de șefii de departamente, care, prin sistemul relațional construit, au acces la informații despre potențiali clienți, pe care le transformă în contracte.

Șefii de deparamente nu mai pot face vânzări, prin natura funcției, deci nu mai pot lua comisioane legale. În alte cazuri, șefii de departamente valorifică informația în favoarea unor brokeri din afara societății în care lucrează, încasând mare parte din comision tot ”la negru”.

În cazul concret, contractul cu Protan a fost transferat către un broker nou în piață, care nu participa la oferte sau licitații – SC Partenerul Meu-Broker de Asigurare, la care acționar este senatorul Verestoy Atilla.

De la acest sistem evazionist până la abuzuri și furt nu mai este decât un pas. În cazul unor contracte câstigate de agenți, directorii cer ca șpagă o parte din comision, de regulă jumătate. Dacă agentul refuză, directorul dispune preluarea acelui contract din portofoliul agentului și concedierea lui, prin denunțarea unilaterală a contractului de mandat, așa cum s-a întâmplat și în cazul Panait.

Pentru a nu rămâne fara loc de muncă, majoritatea agenților acceptă să dea ”parandărătul” către șefii corupți.

Corneliu Panait a mai acuzat practica Societății de asigurare de a folosi contractele de mandat în relațiile de muncă, pentru a eluda plata asigurărilor sociale, deși acestea sunt ilegale, în condițiile în care sunt similare contractelor de muncă (program de lucru obligatoriu, obiective, salariu, locație pusă la dispoziție de către societate, cereri pentru plecarea în concedii, etc).

Mai mult, aceste contracte le impun agenților clauze de tip ”claw-back” care constau în preluarea sumei brute, pentru care agentul deja a plătit taxe. De exemplu, dacă asiguratul renunță din varii motive la contractul de viață, consultantul este obligat să returneze comisioanele plătite din anii precedenți. Generali a pierdut deja mai multe procese din cauza acestei clauze abuzive.

Într-un raspuns pentru Sursa Zilei, Autoritatea de Supraveghere Financiară, instituție de stat care supervizează industria asigurărilor, a afirmat că aceste eventuale fraude „nu se circumscriu obiectului de activitate”.

De asemenea, Generali România a respins acuzațiile aduse de către Corneliu Panait, calificându-le drept „false”.

Generali România este membră a unui grup internațional de renume și se supune unui Cod de conduită care respectă drepturile angajaților și ale partenerilor. De asemenea, acționăm într-o piață reglementată, unde sunt efectuate controale periodice care verifică modul în care asigurătorii își desfășoară activitatea. Am demonstrat că ne merităm renumele de companie serioasă, care respectă legislația și cerințele autorității care reglementează această piață. Generali Romania este un asigurator respectabil, care își onorează obligațiile atât față de clienți, cât și față de angajați și colaboratori

Generali România

pentru Sursa Zilei

Vlad Bârleanu