Creșterea prețului petrolului transmite un semnal de îngrijorare, într-un context în care se discută despre creșterea sau menținerea dobânzilor de referință în SUA, în zona euro și în alte economii majore ale lumii, potrivit unei analize publicate de XTB România, broker de investiții pe piețe internaționale.

Dacă petrolul rămâne la valori ridicate, trendul descendent al inflației ar putea fi inversat, ceea ce ar crea dificultăți băncilor centrale și ar complica semnificativ tabloul macroeconomic al primei jumătăți a anului viitor, se arată în analiza semnată de Claudiu Cazacu, consultant de strategie la XTB România.

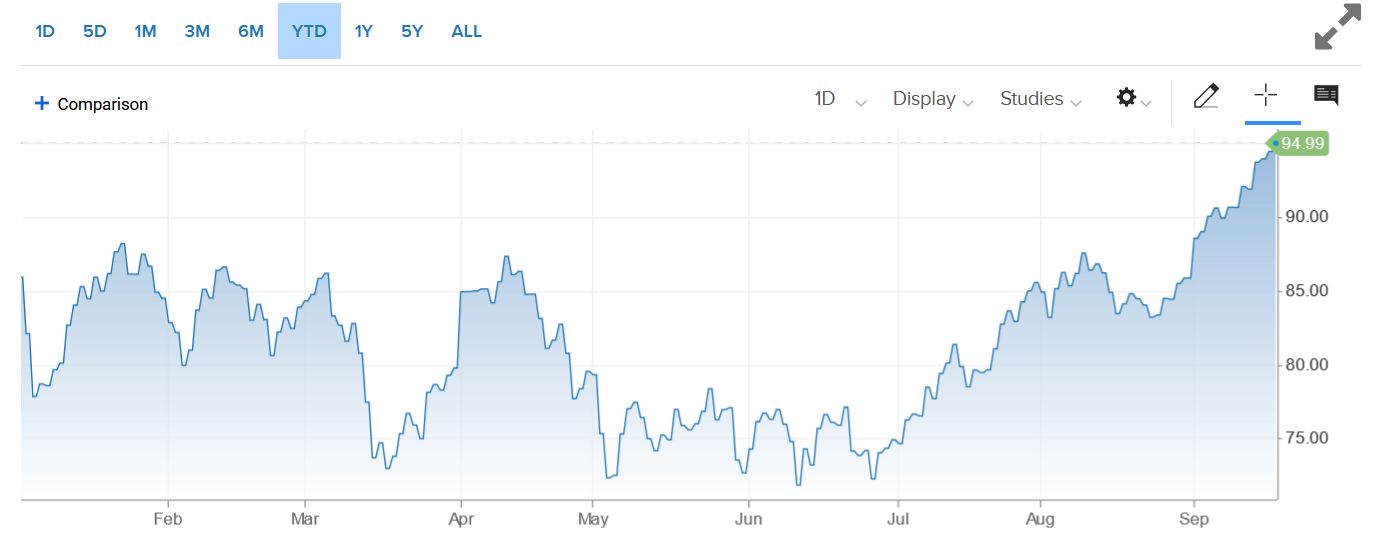

Cotația pentru petrolul Brent a ajuns marți la prânz la 95 de dolari pe baril, după ce, în vară coborâse sub 75 de dolari.

Argumentele principale din documentul XTB:

- Resursele energetice scumpe au ocupat primul loc în topul preocupărilor anul trecut, însă temperarea prețurilor din a doua jumătate a lui 2022 a permis o încetinire a inflației. Totodată, a creat premisele stopării creșterilor de dobânzi în SUA și Europa. Prețurile petrolului și produselor derivate revin, însă, în atenție acum, la începutul toamnei. Țițeiul Brent a continuat avansul hotărât, ajungând marți dimineață la un vârf de 95,14 de dolari/baril, însemnând un avans de aproape 25% în ultimele trei luni și de 10,6% față de 1 ianuarie.

- Băncile centrale sunt conștiente că unele sectoare economice resimt tot mai puternic impactul scumpirii creditării. Însă, din cauza unor cotații în creștere la țiței, ar putea fi forțate să mențină sus o perioadă mai îndelungată costul creditului sau, în scenariul mai sever, chiar să îl crească din nou. Aceasta ar fi o lovitură care ar mări riscul de recesiune în SUA și ar crea o perioadă și mai dificilă în economia europeană, și așa vulnerabilizată după încercările anului trecut.

- Dinamica prețurilor este cu atât mai importantă cu cât China se luptă cu un deficit de încredere a consumatorilor și cu reverberații ale problemelor din sectorul imobiliar. În plus, în Europa, industria limitează ritmul de creștere al economiilor. Având în vedere tăierile prelungite de producție din partea Arabiei Saudite și Rusiei până la finele anului și ipoteza unui consum mai mare din partea Chinei, de exemplu – apropiat de reperele obișnuite, pre-pandemie – prețurile ar fi putut fi sensibil mai sus. Cu acești factori cumulativi, Brent, cel mai probabil, s-ar fi plasat peste 100 de dolari pe baril.

- În privința motorinei, oferta relativ mai redusă a dus la creșteri și mai mari de preț. Efectele se văd inclusiv în sortimente de petrol care permit un randament mai ridicat de produse diesel, precum ESPO și Murban. ESPO, furnizat de Rusia, și Murban, din Abu Dhabi, au ajuns mai scumpe decât țițeiul Brent. Motivele pentru dinamica mai accentuată a motorinei față de benzină țin de stocurile reduse, după ce unele rafinării au produs mai puțin pe perioada verii deosebit de călduroase, iar o parte dintre rafinării au fost închise în ultimii trei ani, pe lângă unele perturbări logistice. Pe termen scurt, pare că tendința ar putea continua, crescând diferența dintre benzină și motorină, inclusiv în România.

- În ciuda trendului emergent al combustibililor alternativi și al vehiculelor electrice, utilizarea produselor de tip diesel în transportul rutier și maritim de mărfuri este dominantă. Astfel, în costul produselor intră, în proporție variabilă, prețul motorinei, iar pentru inflație această tendință înseamnă un risc ascendent, care complică tabloul pentru băncile centrale.

- Rezerva Federală va decide miercuri noua direcție de politică monetară în SUA. Este așteptată o menținere la 5,25 – 5,5% a referinței pentru dobânzi, în condițiile în care Statele Unite se confruntă cu o grevă în industria auto, care implică 13.000 lucrători și care s-ar putea extinde dacă nu este găsită o soluție. Totodată, există un nou risc de blocare a sectorului public dacă, până la 30 septembrie, nu apare o înțelegere în Congres cu privire la legile bugetare. Economia SUA se confruntă și cu repornirea plăților pentru împrumuturile de studii, după o pauză de trei ani, care va absorbi la rându-i lichidități, reducând consumul.

- Între timp, peste Ocean, prețul motorinei pentru această perioadă a anului nu a fost niciodată mai sus. Efectul majorărilor deja efectuate se acumulează în timp, iar optimismul consumatorilor, esențial pentru mersul economiei, poate fi afectat de o grevă prelungită. Indicatorul de încredere realizat de Universitatea din Michigan este deja în scădere de trei luni. Inflația ar urma să coboare spre 3,7% luna aceasta, potrivit estimării Cleveland Fed, însă orizontul mai îndelungat e incert.

- În absența acestui trend de scumpire a carburanților, decizia Fed ar fi fost simplă, înclinând în direcția unei pauze în decizia de modificare a dobânzilor, fără a promite însă că trendul de majorare s-a oprit. Având în vedere scumpirile recente și restul coordonatelor, mesajul Rezervei Federale ar putea semnala că rămâne în discuție o nouă ridicare de dobândă în luna noiembrie.

- Joi, Banca Angliei este așteptată să livreze o nouă majorare de dobândă, dar ce va urma după e și mai important. Economia, apăsată de scumpirea creditului, a înregistrat cea mai aspră contracție din ultimele șapte luni și ar avea nevoie de cel puțin o pauză. Astfel, e destul de clar că o revenire a inflației cauzată de petrol ar avea efecte dureroase.

- Tot joi, Banca Elveției este de așteptat să crească dobânda, semnalizând o pauză ulterioară. La adăpostul francului elvețian, presiunile inflaționiste sunt atenuate, iar banca centrală de la Berna are spațiul de acțiune limitat de nevoia de a opri o apreciere prea puternică a monedei.

- În Japonia, deși nu se așteaptă o modificare a dobânzii, comentarii despre o eventuală modificare a politicilor de țintire a dobânzii ar putea avea efect asupra yenului. Inflația în sectorul serviciilor a ajuns la 2%, ceea ce ar permite o abordare mai restrictivă, care ar avea în cele din urmă efecte ample asupra piețelor globale. Însă, potrivit lui Cazacu, e posibil ca modificările să apară la ședințe ulterioare, nu în această vineri.

- China ar urma să mențină ratele de dobândă – după ce a mers recent cu unele măsuri de relaxare, în sens opus față de majoritatea băncilor centrale majore. Turcia ar putea aduce dobânzile aproape de 30%, pentru o domoli inflația care a ajuns la 59% în august.

- Pentru băncile centrale din aproape toată lumea, trendul petrolului în lunile următoare va fi esențial pentru decizii de mare importanță pentru economiile care resimt deja povara dobânzilor, după o creștere a îndatorării în ultimii ani. Dacă tendința de scumpire va continua, relaxarea monetară va aștepta, și chiar noi creșteri de dobândă ar deveni, în unele cazuri, necesare.

V. B.