Franța se pregătește pentru al doilea tur de scrutin legislativ, însă indiferent de rezultatul alegerilor de duminică, instabilitatea politică din Hexagon va avea efect asupra piețelor financiare și este posibil ca țara condusă de Emmanuel Macron să se apropie de o ”criză a datoriilor”, potrivit unei analize publicate de XTB România, broker de investiții pe piețe internaționale.

Context

În seara alegerilor europene, Rassemblement National (RN), partidul lui Marine Le Pen și al lui Jordan Bardella a ieșit pe primul loc cu 31% din voturi, ceea ce a făcut ca Emmanuel Macron, președintele Franței, să anunțe brusc dizolvarea Adunării Naționale și să programeze primul tur al noilor alegeri legislative, care a avut loc pe 30 iunie.

Împotriva tuturor așteptărilor, NUPES (Nouvelle Union Populaire Écologiste et Sociale – alianța stângii), care părea ruptă de mai multe luni, a reușit să convină asupra unui program comun și s-a redenumit Nouveau Front Populaire (NFP). Pe de altă parte, Eric Ciotti, președintele Les Républicains (partid tradițional de dreapta) s-a aliat cu RN (partid considerat de extremă dreapta) rupând în două propriul partid.

În acest context, 33 de milioane de cetățeni s-au prezentat duminica trecută la urne pentru a vota în cadrul alegerilor legislative din Franța. Aceasta a fost cea mai mare prezență la vot pentru un scrutin din 1997.

Deși RN s-a clasat pe primul loc în majoritatea celor 577 de circumscripții, acest prim tur al alegerilor legislative a evidențiat o Franță mai divizată decât oricând din punct de vedere politic, cu apariția a aproximativ 300 de rezultate triunghiulare (situația în care trei candidați trec în turul al doilea deoarece au obținut mai mult de 12,5% din voturile exprimate de persoanele înscrise pe listele electorale).

În majoritatea cazurilor, această situație triunghiulară implică un candidat RN pe primul loc, urmat de un candidat NFP și Renaissance (partidul majorității prezidențiale) care alternează între locurile al doilea și al treilea.

Prin urmare, obiectivul principal al celui de-al doilea tur este acela de a înțelege tacticile diferitelor partide pentru a obține o majoritate în adunare sau cel puțin pentru a împiedica RN să obțină o majoritate absolută.

Deși victoria RN nu este fără precedent în alegerile franceze, este pentru prima dată când este atât de aproape de a prelua puterea. Acesta este motivul pentru care, în trecut, pentru a împiedica accesul RN la Guvern, celelalte partide făceau front comun împotriva a ceea ce considerau a fi o amenințare la adresa valorilor republicane și democratice.

Dar acum se confruntă cu o diviziune ideologică care le amenință capacitatea de a se uni pentru a forma obișnuitul „baraj împotriva extremei drepte”.

Care sunt perspectivele pentru turul al doilea? Strategia proclamată de centriști și de alianța de stânga este aceea a retragerii reciproce în circumscripțiile în care candidatul lor s-ar fi clasat pe locul al treilea, pentru a evita dispersarea voturilor într-o configurație triunghiulară.

Acest lucru ar priva RN de o majoritate absolută în parlament, care ar fi apoi format dintr-o majoritate relativă RN și mai multe grupuri de opoziție cu o minoritate puternică. Într-un astfel de scenariu, președintele ar putea fi forțat să formeze un guvern „tehnic”, responsabil pentru afacerile cotidiene, dar incapabil să realizeze reforme structurale majore.

Cu toate acestea, trebuie luați în considerare doi factori. În primul rând, coaliția prezidențială a lăsat să se înțeleagă că nu își va retrage oamenii în favoarea candidaților formațiunii de extremă stânga La France Insoumise (LFI), care reprezintă aproape jumătate din candidații NFP calificați pentru turul al doilea.

În al doilea rând, NFP a anunțat că este dispus să își retragă candidații doar pe locul 3. Acest lucru ar însemna că rezultatele triunghiulare ar fi în mod logic inevitabile și în favoarea RN, deschizând potențial ușa celui de-al doilea scenariu al nostru: obținerea de către RN a unei majorități absolute.

Consecințe pentru piețe

Deși putem distinge două scenarii principale pentru turul al doilea, în realitate acestea au rezultate similare. Primul scenariu ar duce la formarea unui guvern „tehnic” care ar fi incapabil să întreprindă proiectele legislative majore necesare pentru a readuce deficitul în limitele normelor bugetare europene.

„Blocarea” Adunării ar putea fi suficientă pentru ca agențiile de rating să reducă din calitatea datoriei franceze, ceea ce ar slăbi mediul ratelor dobânzilor și, prin extensie, piețele de acțiuni.

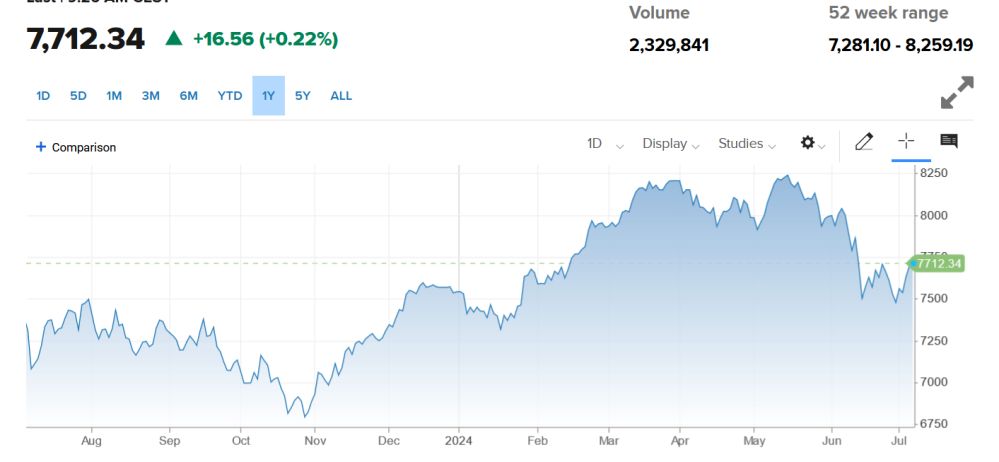

Această situație ar putea avea un impact direct asupra indicelui economiei franceze, cunoscut sub numele de CAC 40. Cu toate acestea, din punct de vedere tehnic, prețul indicelui se află deja la un suport major corespunzător retragerii Fibonacci de 50% a ultimului impuls ascendent la scară săptămânală, adică 7.517,7 puncte. Dacă acest prag ar fi depășit, ar mai fi posibil un ricoșeu de la o retragere Fibonacci de 61,8%, adică 7.339,8 puncte, dincolo de care cumpărătorii ar putea capitula definitiv.

În al doilea caz, consecința ar fi, de asemenea, instabilitatea politică care ar afecta ratingul Franței, deoarece președintele Republicii ar putea dori să declare o nouă dizolvare a Parlamentului (posibilă doar după un an), în cazul unei majorități absolute pentru RN. Cu toate acestea, acest lucru ar oferi partidului un an scurt pentru a implementa parțial un program care a fost criticat pe scară largă pentru agravarea datoriei publice, ceea ce ar crește și mai mult prima de risc cerută de creditorii guvernului francez.

CAC 40 ar putea apoi să treacă de zona de suport sau să nu reacționeze imediat în sens descendent și să alimenteze un scurt raliu ascendent, permițând vânzătorilor să își materializeze convingerea direcțională cu o primă. Indiferent dacă se observă sau nu o redresare, o zonă de retragere mai largă se află între 6.638,1 și 6.950,1 puncte.

Evoluția indicelui CAC în ultimul an (sursa: CNBC)

Pentru a evita o apropiere periculoasă de o criză a datoriilor, singura soluție ar fi, în mod paradoxal, ca președintele să instaleze un guvern minoritar în Adunare și să guverneze prin asumarea responsabilității (utilizarea articolului 49/3), sau prin aplicarea articolului 16 din Constituție (care conferă puteri depline președintelui Republicii).

Acest lucru ar fi considerat o garanție a stabilității politice pentru piețele financiare, dar ar avea o implicație democratică larg nepopulară. Dar, încă o dată, acesta este un pariu riscant, șeful statului riscând o moțiune de cenzură sau chiar punerea sub acuzare, potrivit analiștilor XTB.